1)国外液压气动市场

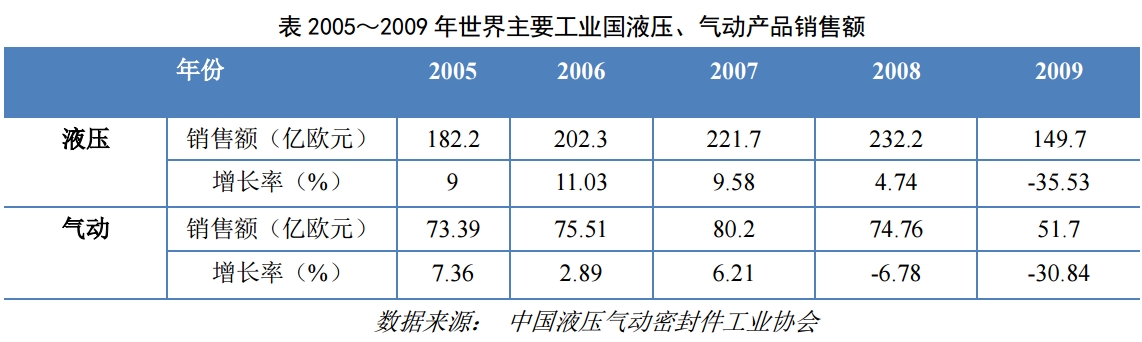

2008年前,世界液压、气动流体工业销售额增长很快,到2008年受金融风暴的影响,呈现负增长,2009年大幅下降,其中液压下降35.53%,气动下降30.84%,随着各国经济刺激计划的奏效,各国经济开始复苏,流体工业在2010年开始逐渐恢复增长,

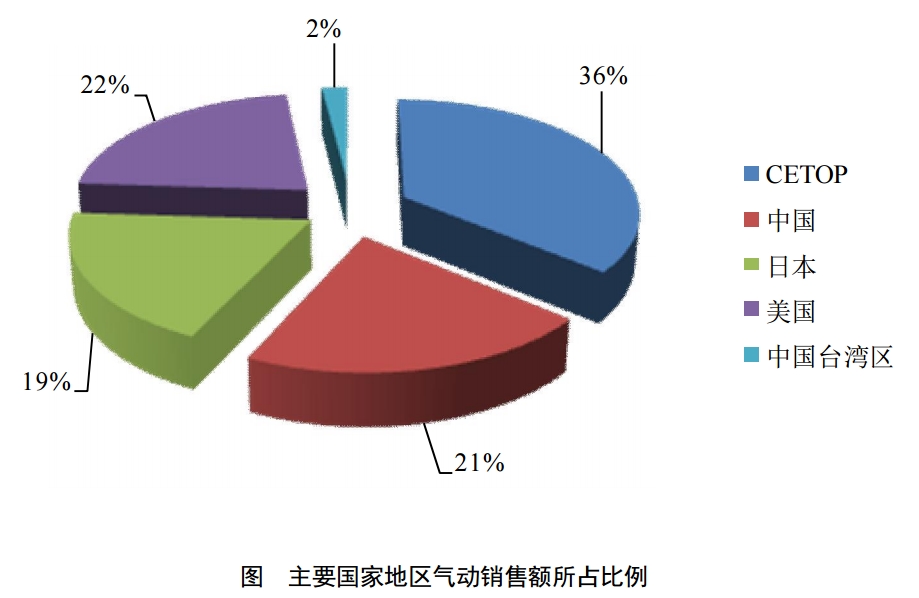

目前,世界气动市场的分布为四大块,其中,CETOP组织(德国、英国、意大利、法 国等的欧洲国家)约占总市场的36%,美国约占22%,中国约占21%,日本约占19%。中 国近十年流体工业增长尤为迅速,2000年占世界流体动力工业总销售额的比例仅为2%,到2010年已占到25%。

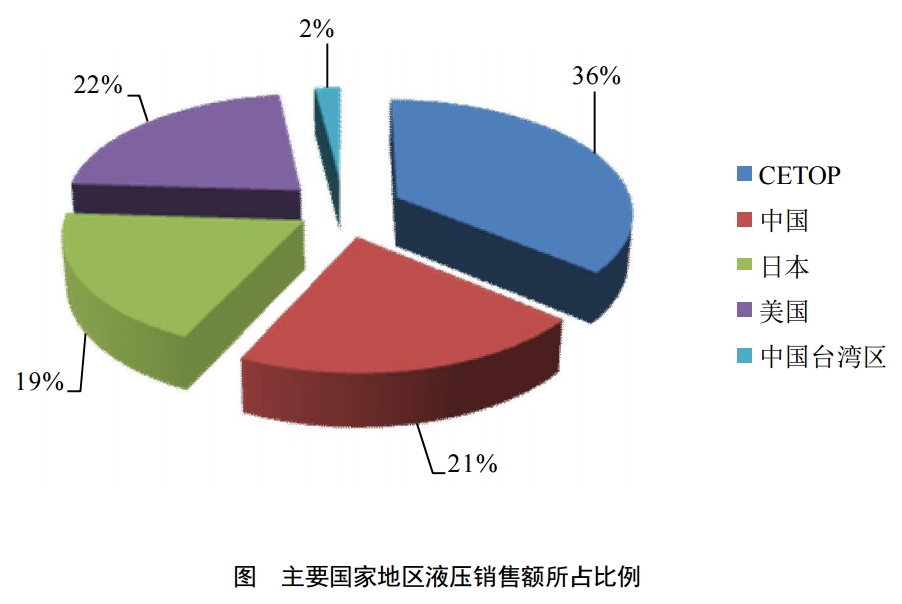

液压行业市场和气动一样,也是由四大区组成。2010年,CETOP组织(德国、英国、 意大利、法国等的欧洲国家)约占总市场的34%,美国约占29%,中国约占27%,日本约占9%。2010 年中国液压工业已占21%,而2000年时还仅占4%。

2)中国液压、气动市场及进出口情况

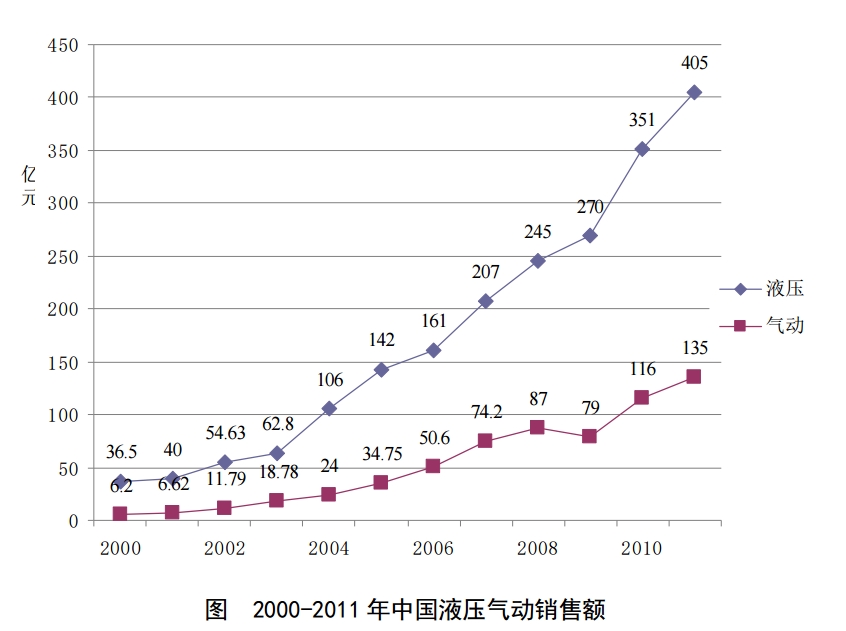

据中国液压气动密封件工业协会公布资料显示,近些年中国液压、气动行业产值稳步增 长,其中,气动行业从2000年至2011年为止工业产值平均增长为34.7%。除了受2008年至2009年世界金融海啸影响,2009年气动行业工业产值79.33亿元,有所下降,但到了2010年气动行业工业产值又恢复增长达116.1亿元,同比增长46.35%,2011年气动行业实现产值再次增长达150.46亿元,同比增长29.6%。

从2000年以来销售额看,液压气动行业销售额均快速增长,气动销售虽受金融危机影响,2009年有所下降,但2010年又稳步启升。液压件行业规模11年间增长了近12倍,

虽然我国流体行业发展很快,由于技术的落后,我国每年要在进口液压元件和液压系统上花去大量的外汇,我国液压行业近10年进出口情况如下表,从中可以看出我国液压行业大量依靠进口,进出口逆差长期保持,并有迅速扩大的趋势,使主机行业受制于人,液压行业技术状况不容乐观,必须尽快改变。

3)中国液压气动市场前景分析

虽然受欧盟债务危机影响,多国基础建设投资减少,欧洲各国工程机械等行业增长会有所减缓,但国内市场的巨大需求和快速发展,给国内及机械行业及相关行业带来了得天独厚的发展机遇。预计随着国家“调整产业机构,转变增长方式”政策的推进,我国装备工业对液压产品的需求将逐年增加,据专家分析,国内市场至少还有十年的快速发展阶段。

首先,我国基础设施建设还没完成,水电、风电、核电、铁路、公路、港口、油田等建设投资在一段时间内仍将保持较快的上升趋势;其次,中国城市化建设方兴未艾,房地产发展的空间仍然广阔,以工程机械为代表的行走机械,如挖掘机、装载机、推土机、混凝土泵车、旋挖机、履带式(轮式)起重机、压路机等对高端液压产品需求的增长将进一步加快,从而拉动对液压等零部件的需求;第三,新农村建设为工程机械行业的发展提供了广阔的市场空间;第四,现代物流行业发展对起重搬运机械和叉车市场有明显的拉动作用。

近些年,我国农业、水利、能源、交通、信息、建筑、环保等产业发展比较快,为此需要大量机械装备以满足其发展的需要。随着工业化和自动化水平的提高,这些装备需要配套大量的高性能和高可靠性的液压气动和密封元件。预计到2013年国内对液压、液力、气动、 密封产品需求总额,将由2010年的600亿元增至约800亿元。其中,液压产品由351多亿元增至近500亿元,液力产品由60多亿元增至100多亿元,气动产品由近50亿元增至近200多亿元。

在液压件领域,工程机械是液压产品的最大用户,占行业销售的52%,今后比例还会 扩大。据预计,到2013年液压挖掘机年需求量约达6万~8万台,推土机(120马力以上)近万台,装载机约10万~12万台,平地机约2000台,压路机约1.5万台,工程起重机约2万台,叉车约8万台,水泥搅拌车近万台。每年为国内企业生产的挖掘机、道路机械、水泥搅拌车等配套所进口的液压件,约达1.5亿美元以上。

同时,近年来液压气动技术借助移植和融合电子技术、电子化技术、自动化技术、信息 技术、摩擦磨损技术以及新工艺、新材料等,使产品技术水平有了很大的提高,进一步扩大了应用领域,同时也扩大了市场,前景更加广阔。目前我国正经历从制造大国到制造强国的转变,装备制造业和重点成套项目将有很大的发展,液压气动技术是装备制造业和重点成套项目发展的关键技术之一,将得到很快的发展。

上海育仰科教设备有限公司

上海育仰科教设备有限公司